Modello di assicurazione contro la perdita d'affari per i lavoratori autonomi

A differenza dei lavoratori dipendenti, che dispongono di un'assicurazione contro la disoccupazione, i lavoratori autonomi e i lavoratori intermittenti non hanno un'assicurazione che li risarcisca finanziariamente in caso di calo degli ordini o di assenza totale di ordini. Syndicom, un sindacato del settore delle comunicazioni e dei media, ha sviluppato un modello per colmare questa lacuna: l'assicurazione APA-I contro la perdita d'affari.

A differenza dei lavoratori dipendenti, che dispongono di un'assicurazione contro la disoccupazione, i lavoratori autonomi e i lavoratori intermittenti non hanno un'assicurazione che li risarcisca finanziariamente in caso di calo degli ordini o di assenza totale di ordini. Syndicom, un sindacato del settore delle comunicazioni e dei media, ha sviluppato un modello per colmare questa lacuna: l'assicurazione APA-I contro la perdita d'affari.

Annette Dannecker

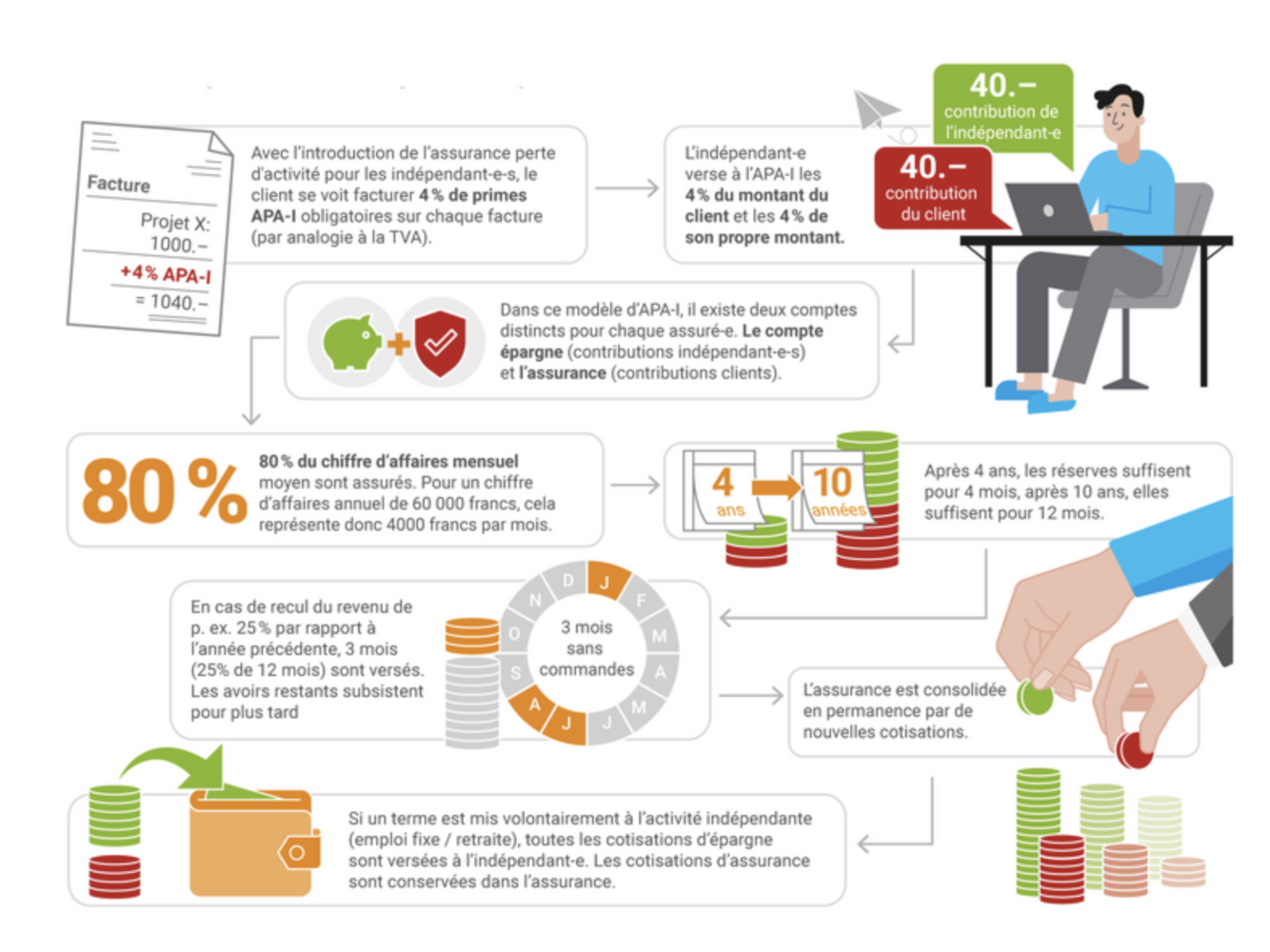

78% dei lavoratori autonomi e intermittenti interpellati da syndicom hanno dichiarato che il sistema attuale non consente loro di costituire riserve finanziarie sufficienti, o addirittura non ne consente affatto, per proteggersi da una perdita di reddito. Per questo motivo, è stato sviluppato un sistema di assicurazione contro la perdita di attività, finanziato in parti uguali dal lavoratore autonomo e dal suo committente.

Poiché gli insegnanti di musica sono spesso parzialmente o totalmente autonomi, l'assicurazione contro la perdita d'affari è un approccio interessante da prendere in considerazione.

In linea di principio, ogni mandato - cioè, nel nostro caso, una lezione di musica o un contratto di sei mesi - deve dare luogo a un contributo aggiuntivo di 4% alla CA, allo stesso modo della CA per i dipendenti. Questi 4% vengono versati sul conto dell'assicurato. Anche i lavoratori autonomi versano 4% su un conto di risparmio AC-E. Pertanto, essi "possiedono" due conti privati per l'assicurazione contro la disoccupazione, ma non possono accedervi direttamente. I depositi sul conto di risparmio vengono restituiti al momento del pensionamento o della cessazione dell'attività lavorativa autonoma. Questo conto viene utilizzato principalmente in caso di assenza totale o parziale dal lavoro. Solo allora viene addebitato il conto assicurativo. L'obiettivo è quello di evitare che l'assenza di mandato sia solo un'illusione, perché equivarrebbe a ingannarsi ritirando i propri risparmi. Tuttavia, non vi sarebbe alcun prelievo di fondi di terzi. Il conto assicurativo rimane in possesso della compagnia assicurativa in caso di pensionamento o di cessazione dell'attività autonoma, al fine di mantenere uffici di collocamento simili all'ORP e di coprire tutti i costi amministrativi.

In caso di assenza totale di ordini, il lavoratore autonomo riceve 80% del suo stipendio medio per poter continuare a coprire le spese correnti come l'affitto del laboratorio, la manutenzione dello strumento e le sue spese di vita, in modo da potersi concentrare sul reclutamento di nuovi studenti senza vincoli.

Ma i nostri alunni sarebbero disposti a pagare 4% in più per una lezione, cioè 104 franchi per una lezione che prima costava 100 franchi? I nostri studenti sopporterebbero questo costo aggiuntivo affinché il loro insegnante possa beneficiare della copertura sociale? Oppure gli insegnanti dovrebbero spesso pagare da soli l'intero importo di 8%?

Ci si chiede se l'assicurazione debba essere resa obbligatoria per evitare che gli insegnanti rimangano senza copertura in caso di perdita del mandato, sia perché non hanno stipulato l'assicurazione per paura di non potersela permettere, sia perché ritengono di non poter scaricare sugli alunni il costo aggiuntivo del 4%. Per ulteriori informazioni su questo modello, visitare il sito : www.syndicom.ch/fr/branches/communication-visuelle/apa-ipourlesindependant-e-s/

Il modello è stato sottoposto a consultazione a febbraio e tutti sono invitati a dire la loro.

Si prega di inviare eventuali suggerimenti per il miglioramento ad Annette Dannecker (annette.dannecker@smpv.ch), che saranno poi raccolti e inoltrati a syndicom. Sarà inoltre lieta di rispondere alle domande sul modello di assicurazione contro la perdita di attività. La SSPM parteciperà attivamente a questa consultazione e accompagnerà il processo, poiché gli insegnanti di musica hanno condizioni diverse rispetto ai professionisti dei media ed è essenziale che se ne tenga conto al momento della definizione del modello.